Zdolność kredytowa wzrosła już o 20%

Już od 7 miesięcy możemy obserwować odbudowującą się zdolność kredytową. Przyczyniają się do tego wzrost wynagrodzeń, konkurencja między bankami, a ostatnio też spadek oprocentowania. W efekcie zdolność przez ten czas wzrosła o 20%, a przed nami kolejny taki skok, który zawdzięczamy ostatnim zaleceniom KNF.

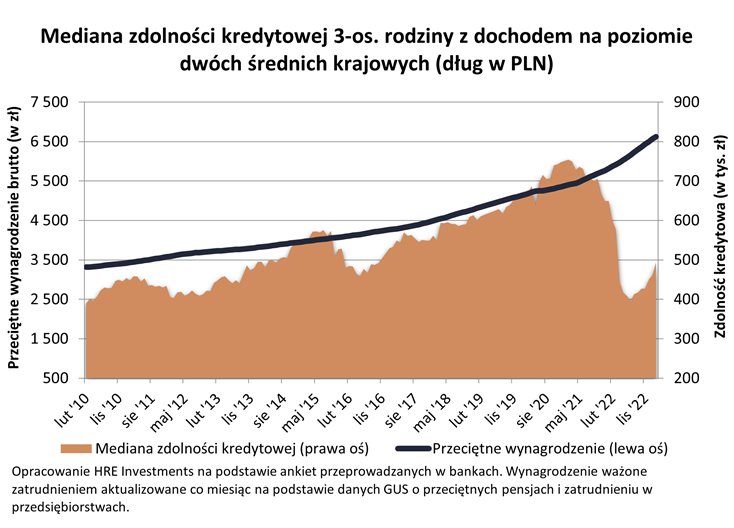

475 tys. złotych – tyle w lutym 2023 może pożyczyć na zakup mieszkania trzyosobowa rodzina dysponująca dwiema średnimi krajowymi. Jest to o niemal 13 tys. złotych więcej niż miesiąc wcześniej. Zdolność kredytowa naszej przykładowej rodziny systematycznie poprawia się już od 7 miesięcy. W tym czasie wzrosła już o 20% (z 396 tysięcy w lipcu 2022 do 475 tysięcy obecnie).

Mimo zauważalnej poprawy, zdolność kredytowa wciąż jest znacznie poniżej wyników sprzed cyklu podwyżek stóp procentowych. Przypomnijmy – we wrześniu 2021 roku nasza przykładowa rodzina mogła na zakup mieszkania pożyczyć aż 700 tys. złotych. Powrót do takich wyników trochę jeszcze potrwa, chociaż już niebawem czekać nas może kolejny skokowy wzrost zdolności kredytowej.

Do czynników poprawiających zdolność dołączyła KNF

Ruch ten zawdzięczać będziemy KNF. Ta 7 lutego 2023 roku zezwoliła bankom na ułatwienie dostępu do kredytów mieszkaniowych w przypadku długów z okresowo stałym oprocentowaniem. To oczywiście trochę potrwa, ale wdrożenie nowych zaleceń przez banki może podnieść zdolność kredytową o około 20%. W przypadku naszej przykładowej rodziny może to doprowadzić do podniesienia zdolności kredytowej o kolejne 90-100 tysięcy złotych. Jest to więc czwarty już element, który pozytywnie wpłynie na zdolność kredytową Polaków.

Dotychczas na odbudowywanie się dostępu do kredytów wpływ miały wynagrodzenia Polaków. Te rosły w ostatnich miesiącach z dwucyfrową dynamiką, a oczywiście im wyższe zarobki, tym banki chcą więcej pożyczyć. Znaczny spadek popytu na kredyty spowodował ponadto, że wzmogła się konkurencja między bankami. Efekt? Malejące marże kredytowe, promocje czy uwzględnianie przez niektóre banki dodatkowych źródeł dochodów (np. z 500+).

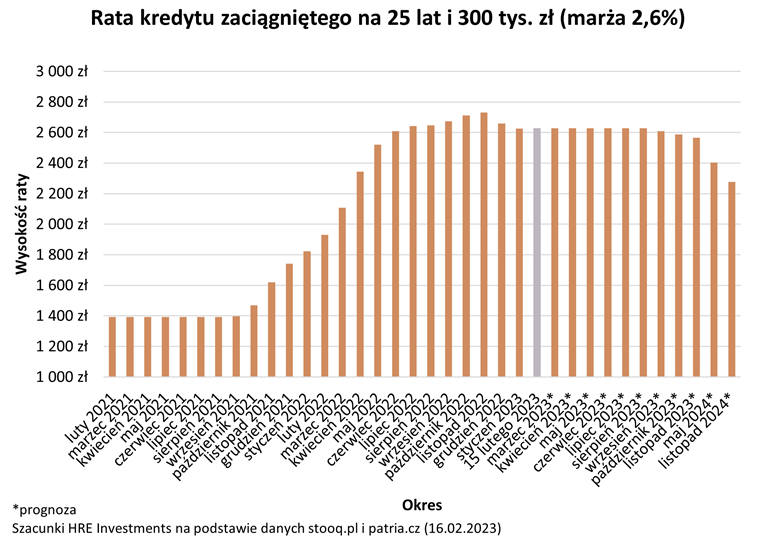

Do tych elementów od listopada trzeba dodać jeszcze WIBOR, czyli główny składnik oprocentowania kredytów mieszkaniowych. Na początku tego miesiąca wzrósł on do rekordowego poziomu 7,6%, ale od tego momentu zaczął systematycznie się obniżać. W styczniu i w lutym 2023 roku WIBOR 3M kształtuje się na poziomie trochę ponad 6,9%. Obniżka ta jest związana bezpośrednio z decyzjami RPP, która od pięciu miesięcy pozostawia stopy procentowe na niezmienionym poziomie.

Przyszłość zdolności kredytowej w jasnych barwach

Wiele wskazuje na to, że w kolejnych miesiącach zdolność kredytowa może dalej rosnąć. I nie chodzi tu tylko o ułatwienia w dostępie do kredytów, na które zezwoliła KNF. Jeśli bowiem wierzyć w przesłanki, które wynikają z notowań kontraktów terminowych na stopę procentową (FRA), to z każdym miesiącem jesteśmy coraz bliżej rozpoczęcia cyklu obniżek stóp procentowych. Jeśli do nich dojdzie, to kredyty zaczną tanieć, co pozytywnie wpłynie na dostęp do „hipotek”. Ruch w dół jest prawdopodobny już nawet w drugiej połowie bieżącego roku.

Ważne jest też to w jakim kierunku podążać będą nasze pensje. Z ostatniej projekcji NBP (listopad 2022) wynika, że wynagrodzenia w Polsce będą nadal rosły – o 11,9% w 2023 roku, 7,6% w 2024 roku i o 5,9 w 2025 roku. Tak więc jest to również czynnik przemawiający za stopniowym, dalszym wzrostem zdolności kredytowej.

Przy tym trzeba pamiętać, że rynkowe notowania czy nawet prognozy przygotowywane przez zespoły analityków bywają zmienne i często zależą od bieżącej sytuacji ekonomicznej, gospodarczej czy geopolitycznej. Bardziej aktualne prognozy zostaną także przedstawione w marcu, kiedy to NBP opublikuje następną projekcję inflacji i PKB.

Rządowy program może ułatwić dostęp do kredytów

Kluczowym elementem dla popytu na kredyty mieszkaniowe jest ponadto obiecany przez rząd program tanich kredytów. Ten ma zostać uchwalony jeszcze w kwietniu, a pierwsze kredyty oprocentowane na 2% w skali roku mają być udzielane już z początkiem lipca. Jeśli tak się stanie, to możemy oczekiwać skokowego wzrostu sprzedaży kredytów w drugiej połowie roku. Rządowy program oznacza bowiem nie tylko możliwość zaciągnięcia kredytu 4 razy tańszego niż standardowa oferta rynkowa. Mechanizm „Bezpiecznego Kredytu 2%” jest ponadto tak skrojony, aby podnieść zdolność kredytową beneficjentów. W trakcie korzystania z preferencyjnego oprocentowania, będziemy bowiem spłacać kredyt korzystając z mechanizmu rat malejących. To znaczy, że już od pierwszych miesięcy szybko pozbywać się będziemy ciążącego na nas długu. W systemie rat malejących kapitał do spłaty podzielony jest bowiem na liczbę miesięcy, na którą zaciągamy kredyt. Nie jest więc tak, że na początku spłacamy głównie odsetki.

Jest to ważne nie tylko dlatego, że znacznie ograniczy to ratę, z którą będziemy się mierzyć po ustaniu dopłat. Nie mniej ważne jest też to, że może mieć to wpływ na ułatwienie dostępu do preferencyjnych kredytów. Z punktu widzenia banku, który bada zdolność kredytową informacja, że przez 10 lat będziemy mieli niską ratę ze względu na budżetowe dopłaty, a po ich ustaniu podejmiemy spłatę kredytu mniejszego o połowę, daje możliwość udzielenia dziś znacznie większego długu. Mówiąc wprost – jeśli banki podejdą do sprawy chociaż odrobinę kreatywnie, to beneficjenci programu Bezpieczny Kredyt 2% mogą mieć zdolność kredytową nawet o kilkadziesiąt procent wyższą niż w przypadku standardowego kredytu.

Banki proponują już oferty na ponad 500 tys. złotych

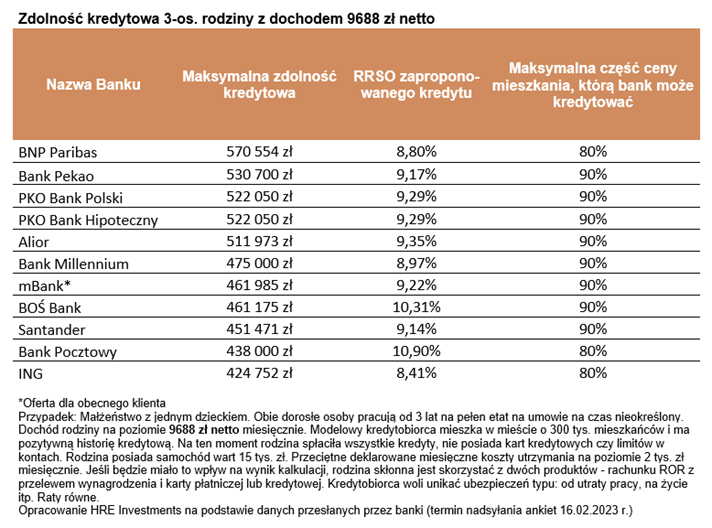

Takie zmiany może przynieść nam przyszłość. Póki co jednak patrząc na oferty poszczególnych banków można zauważyć w lutym co najmniej trzy pozytywne zmiany. Po pierwsze we wszystkich bankach biorących udział w naszym badaniu zdolność kredytowa wzrosła względem stycznia 2023.

Po drugie, jeszcze miesiąc temu mogliśmy znaleźć bank, który naszej przykładowej rodzinie proponował na zakup mieszkania mniej niż 400 tys. złotych. W lutym takich ofert już po prostu nie ma. A co najważniejsze – połowa z ankietowanych instytucji deklaruje, że jest w stanie pożyczyć ponad 500 tys. złotych. Jest to o tyle ważna zmiana, że jeszcze miesiąc temu takich ofert w zestawieniu nie było. Trzeba przy tym pamiętać, że kwoty oferowane przez poszczególne instytucje są zróżnicowane.

I tak w drugim miesiącu 2023 roku na największy kredyt przykładowa trzyosobowa rodzina dysponująca dwiema średnimi krajowymi może liczyć w banku BNP Paribas. Ten zadeklarował chęć pożyczenia na zakup mieszkania aż 570 tys. złotych. Trochę mniejsze kwoty mielibyśmy do dyspozycji udając się do Pekao, PKO, czy Aliora. W tych instytucjach zdolność kredytowa przekracza pół miliona złotych. Mniej pożyczymy natomiast w Banku Millennium, mBanku, BOŚ Banku czy banku Santander. W tych przypadkach zdolność kredytowa wynosi od ponad 450 tys. złotych do 475 tys. złotych. W zestawieniu znajdziemy jeszcze ING, w którym oferowany kredyt nie przekracza 425 tys. złotych.

Oskar Sękowski, Bartosz Turek

HRE Investments